AIRBNB(에어비앤비) 주가 전망 - 자사주매입/여행관련 대장주

Airbnb Thinks Its Stock Is Cheap -- Should You Buy it Now?

KEY POINTS

Airbnb just announced a major stock buyback plan, but should you buy shares as well?

자사주 매입을 발표했는데 주식을 사야할까?

Travel disruptor Airbnb (ABNB -3.88%) reported its second-quarter results on Tuesday after the bell, and given the stock's reaction, it's fair to say that investors were disappointed by slowing revenue growth and worrying signs that inflation and recession fears might be affecting consumer demand.

화요일 (8/3/2022)에 2분기 실적을 발표했으며, 주식의 반응을 감안할 때 투자자들은 수익 성장 둔화와 인플레이션과 경기 침체에 대한 두려움이 소비자 수요에 영향을 미칠 수 있다는 우려스러운 징후에 실망했다고 말하는 것이 타당합니다.

However, Airbnb apparently thinks its stock is a bargain, as evidenced by the company's newly announced $2 billion share repurchase plan. Here's a quick rundown of the good and bad from Airbnb's second quarter, and whether the stock could be an interesting opportunity for long-term investors.

그러나 Airbnb는 회사가 새로 발표한 20억 달러의 자사주 매입 계획에서 알 수 있듯이 자사 주식이 싼 가격이라고 생각하는 것 같습니다. 다음은 Airbnb의 2분기 실적과 그 주식이 장기 투자자에게 흥미로운 기회가 될 수 있는지에 대한 간략한 요약입니다.

Airbnb's second-quarter results

Airbnb's second quarter was a mixed bag. Travel demand remained very strong, but there were a few concerning signs as well.

에어비앤비의 2분기는 혼조세였다. 여행 수요는 여전히 매우 강했지만 몇 가지 우려되는 징후도 있었습니다.

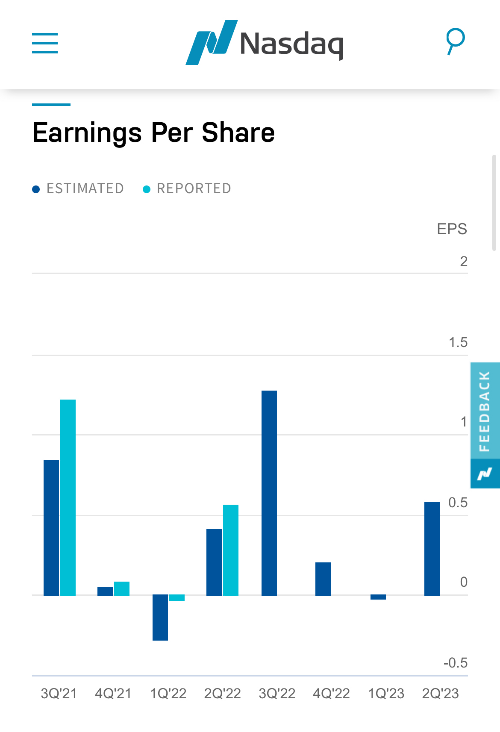

First the good. Airbnb handily beat earnings per share expectations for the second quarter and generated the most profitable second quarter in the company's history. Customers booked $17 billion worth of stays and experiences on the platform in the second quarter. The company has over 6 million active listings, despite its decision to exit the mainland China market.

첫째로 좋은건, Airbnb는 2분기 주당 순이익을 쉽게 상회했으며 회사 역사상 가장 수익성이 높은 2분기를 기록했습니다. 고객은 2분기에 플랫폼에서 170억 달러 상당의 숙박 및 경험을 예약했습니다. 이 회사는 중국 본토 시장에서 철수하기로 결정했음에도 불구하고 6백만 개 이상의 활성 목록이 있습니다.

The company is projecting an all-time high in revenue for the third quarter, also saying that July 4 was Airbnb's best day ever in terms of revenue. It said in its earnings release that travel demand is high and that longer-term stays remain the fastest-growing part of the business. Average daily rates were up 7% year-over-year and 40% higher than in comparable pre-pandemic (2019) levels.

에어비앤비는 7월 4일이 수익 측면에서 에어비앤비 역사상 최고의 날이었다고 말하면서 3분기 사상 최대 매출을 예상하고 있다. 실적 발표에서 여행 수요가 높고 장기 체류가 비즈니스에서 가장 빠르게 성장하는 부분이라고 밝혔습니다. 평균 일일 비율은 전년 대비 7% 증가했으며 팬데믹 이전(2019년) 수준보다 40% 높았습니다.

However, there are a few reasons investors are being cautious after the report. For one thing, revenue growth was 58% year-over-year, which sounds phenomenal (and it is), but it was slightly less than expected and represents a bit of a slowdown. Booking volume in the second quarter was a little lighter than analysts were looking for.

그러나 보고서 이후 투자자들이 신중한 데에는 몇 가지 이유가 있습니다. 한 가지 예로, 매출 성장은 전년 대비 58%였습니다. 이는 경이적으로 들리지만(그렇지만) 예상보다 약간 낮고 약간의 둔화를 나타냅니다. 2분기 예약 물량은 애널리스트들이 예상했던 것보다 약간 적었습니다.

Additionally, Airbnb reported "elevated cancellations" toward the end of the quarter, indicating that recession fears and inflation could be starting to significantly affect consumer spending on travel and experiences, which so far has held up very well.

또한 Airbnb는 분기 말에 "취소 증가"를 보고했는데, 이는 경기 침체 공포와 인플레이션이 여행 및 경험에 대한 소비자 지출에 상당한 영향을 미치기 시작할 수 있음을 나타냅니다. 이는 지금까지 매우 잘 유지되어 왔습니다.

Airbnb stock looks like a bargain

에어비앤비 주식은 싸보입니다

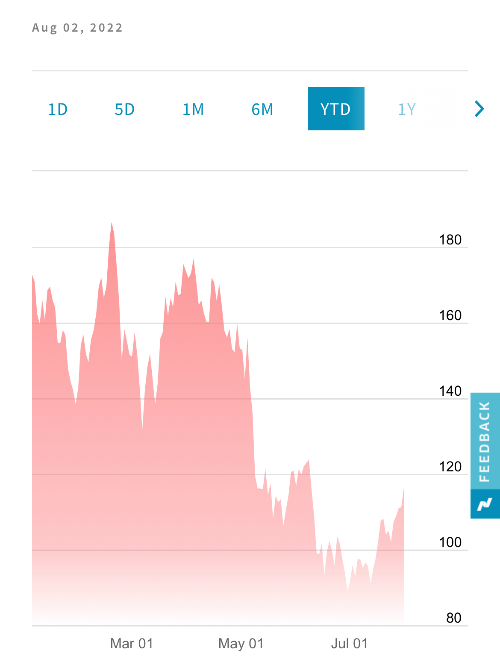

While the company's results weren't exactly terrible, the market had a negative reaction, with shares falling by about 10% after the announcement.

회사의 실적이 썩 나쁘지는 않았지만, 시장에서는 발표 이후 주가가 약 10% 하락하는 등 부정적인 반응을 보였다.

However, management apparently thinks the stock is cheap, announcing a $2 billion share repurchase (buyback) program along with earnings. For context, this represents a little less than 3% of the company's outstanding shares.

그러나 경영진은 수익과 함께 20억 달러의 자사주 매입(매입) 프로그램을 발표하면서 주식이 싸다고 생각하는 것 같습니다. 문맥상 이는 회사 발행 주식의 3%에 약간 못 미치는 수준입니다.

Buyback programs – especially when they are introduced in down markets – are often an indicator that management thinks a stock is attractively valued. Airbnb has about $10 billion in cash on its balance sheet and generated nearly $3 billion in free cash flow over the past year, and management has decided that buying back shares is a great way to put a chunk of that capital to work.

자사주 매입 프로그램(특히 하락장에 도입될 때)은 경영진이 해당 주식이 매력적으로 평가된다고 생각하는 지표가 되는 경우가 많습니다. Airbnb는 대차대조표에 약 100억 달러의 현금을 보유하고 있으며 지난 1년 동안 거의 30억 달러의 잉여 현금 흐름을 창출했으며 경영진은 자사주 매입이 그 자본의 상당 부분을 작동시키는 좋은 방법이라고 결정했습니다.

Should you buy Airbnb shares?

With shares trading for nearly 50% less than their 52-week high, it's not surprising that management sees an opportunity to deploy capital in the form of a buyback. On the other hand, with shares trading for roughly 11 times trailing 12-month revenue and 66 times forward earnings, Airbnb isn't exactly a "cheap" stock.

주식이 52주 최고가보다 거의 50% 낮은 가격에 거래되고 있기 때문에 경영진이 자사주 매입의 형태로 자본을 배치할 기회를 보는 것은 놀라운 일이 아닙니다. 반면에 주식은 향후 1년간 수익의 약 11배, 선행 수익의 66배에 거래되므로 Airbnb는 정확히 "싼" 주식이 아닙니다.

There are also some near-term headwinds to keep in mind. The rising cancellation rate toward the end of the second quarter that the company reported is certainly worth watching. Airbnb also said that it was being affected by flight cancellations, and it's important to realize that airline disruptions are still elevated, and this could affect the company's results going forward.

또한 염두에 두어야 할 단기 역풍이 있습니다. 회사가 보고한 2분기 말 취소율이 높아지고 있는 점은 확실히 주목할 만하다. Airbnb는 또한 항공편 취소의 영향을 받고 있으며 항공사 중단이 여전히 높으며 이는 회사의 향후 결과에 영향을 미칠 수 있음을 인식하는 것이 중요하다고 말했습니다.

However, Airbnb still has massive growth potential, with the global market for lodging and experiences being a multi-trillion-dollar revenue opportunity. And with 58% year-over-year revenue growth, booking volume that is 73% higher than pre-pandemic levels, and impressive free cash flow generation, Airbnb clearly has serious momentum in its business.

그러나 에어비앤비는 숙박과 경험에 대한 세계 시장이 수조 달러의 수익 기회가 될 만큼 여전히 엄청난 성장 잠재력을 가지고 있습니다. 그리고 전년 대비 58%의 매출 성장, 팬데믹 이전 수준보다 73% 증가한 예약량, 인상적인 잉여 현금 흐름을 통해 Airbnb는 비즈니스에서 상당한 추진력을 갖고 있음이 분명합니다.

Airbnb is not exactly a low-risk stock, and investors should be prepared for a bit of a roller-coaster ride as its growth story continues to unfold. That said, if Airbnb can keep its growth rate strong for several more years, its business (and profitability) could certainly jump to the next level, and investors could be handsomely rewarded.

Airbnb는 위험도가 낮은 주식이 아니며 투자자들은 성장 스토리가 계속 전개됨에 따라 약간의 롤러코스터를 탈 준비를 해야 합니다. 하지만 Airbnb가 몇 년 동안 강력한 성장률을 유지할 수 있다면 비즈니스(및 수익성)는 확실히 다음 단계로 도약할 수 있고 투자자는 상당한 보상을 받을 수 있습니다.

https://www.fool.com/investing/2022/08/03/airbnb-thinks-its-stock-is-cheap-should-you-buy-it/

Airbnb Thinks Its Stock Is Cheap -- Should You Buy it Now? | The Motley Fool

Airbnb just announced a major stock buyback plan, but should you buy shares as well?

www.fool.com